企業不祥事史(2026年3月30日~4月3日)

*** 今週の教養講座(企業不祥事史①)

カリスマ経営者・永守重信氏に率いられたニデック(旧日本電産)の不正会計が問題になっている。永守氏は世間に説明することなく引退した。企業経営でコンプライアンスが脚光を浴びて久しいが、主に社員向けの教育が中心だ。しかし、トップこそが法令順守を問われ、倫理観や道徳観も厳しく試されている。トップの不祥事は企業の存廃に直結する。過去の企業不祥事を振り返り、トップの不祥事の教訓や社員としてどうすべきかをまとめてみた。

◎東芝の不正会計問題と経営混乱

東芝は1875年創業、日本の近代化とともに歩んできた総合電機メーカーだ。白物家電から発電設備、半導体、原子力まで幅広い事業を展開し、日本を代表する名門企業と見なされてきた。しかし2015年、不正会計問題が発覚し、長年積み上げてきた信頼は大きく揺らいだ。

問題の核心は、2008年度以降の複数事業で利益が過大に計上されていたことだった。第三者委員会の調査によれば、約1500億円規模の利益水増しが確認された。直接的な粉飾というよりも、「チャレンジ」と呼ばれる高い利益目標が上層部から繰り返し求められ、現場がそれに応える形で原価計上の先送りや見積もり操作を行った構図が浮かび上がった。

ここで注目すべきは、特定の部署の不正というより、組織文化の問題である。歴代経営陣は短期的な業績改善を強く迫り、達成できない場合の説明は許されにくかった。中間管理職は板挟みとなり、最終的に数字を合わせる方向へと傾いた。目標が現実から乖離しても修正されず、「できない」と言いにくい空気が固定化していた。

2017年には、米原子力子会社ウェスチングハウスの巨額損失が発覚する。原子力事業の拡大戦略が裏目に出て、数千億円規模の減損を計上。債務超過に陥り、主力の半導体メモリ事業(後のキオクシア)を売却せざるを得なくなった。成長分野への大型投資が、リスク管理の甘さと相まって経営を圧迫したのである。

その後も経営体制を巡る混乱が続いた。海外ファンドとの対立、株主総会運営を巡る問題、社長交代の連続。2023年には投資ファンド主導で非公開化され、上場企業としての歴史に幕を下ろした。名門企業が統治構造の不全によって揺らいだ事例として、国内外に大きな影響を与えた。

東芝の教訓は3つありそうだ。第1に、過度な数値目標は不正を誘発するということ。目標は挑戦的であっても、現実的な修正機能を持たなければならない。第2に、心理的安全性の欠如は組織リスクであること。異論や懸念を安心して表明できる環境がなければ、問題は地下に潜る。第3に、大型M&Aや新規事業投資には、最悪シナリオを想定した厳格なリスク評価が不可欠である。

社員にとって重要な教訓は「自分の現場で無理な目標が出たとき、どう対応するか」という視点だ。数字は結果であって目的ではない。短期的な達成のために信頼を損なえば、組織の存続そのものが危うくなる。東芝の事例は、優れた技術や長い歴史があっても、ガバナンスと文化を誤れば企業は揺らぐことを示している。歴史を学ぶ意味は、過去の失敗を他人事にしないことにある。

◆

*** 今週の教養講座(企業不祥事史②)

◎山一證券の破綻(1997年)

山一證券は、1897年創業の四大証券の一角として長く日本の資本市場を支えてきた名門企業である。だが1997年11月、自主廃業を発表し、戦後日本経済を象徴する企業の1つが歴史の幕を閉じた。背景には、バブル崩壊後に膨らんだ巨額の損失と、それを長年隠し続けた「簿外債務」の問題があった。上層部の一部しか知らなかった。

1990年代初頭、バブル経済が崩壊すると株価と地価は急落し、証券会社は多額の含み損を抱えた。山一も例外ではなかった。本来であれば損失を計上し、資本を増強し、経営を立て直す道を選ぶべきだった。しかし同社は損失を子会社などに付け替える「飛ばし」と呼ばれる手法で帳簿外に移し、表面上の業績を保とうとした。これにより、最終的に約2600億円とも言われる簿外債務が積み上がった。

当時の日本の金融行政は護送船団方式と呼ばれ、競争よりも安定を重視する体制だった。証券会社同士の横並び意識も強く、「名門が潰れるはずはない」という空気があった。社内でも、上層部の判断に異を唱えにくい文化があり、不都合な情報は共有されにくかった。損失を早期に開示すれば市場の信頼を失うという恐れが、逆に致命傷を深めていったのである。

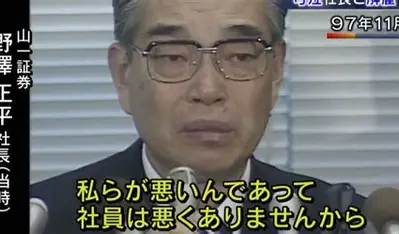

1997年は日本の金融不安が連鎖した年でもある。北海道拓殖銀行や三洋証券が破綻し、市場の警戒感が高まっていた。そうした中で山一の簿外債務問題が明るみに出ると、資金繰りは急速に悪化した。最終的に自主廃業を決断し、約8000人の社員は職を失った。

記者会見で当時の社長が「社員は悪くありませんから」と涙ながらに語った姿は、多くの国民の記憶に残る。現場の社員は必ずしも不正に関与していなかった。しかし、組織として損失を認めず、先送りを続けた経営判断が企業を崩壊に導いたのである。

山一證券の破綻は、単なる一企業の失敗ではない。日本の金融システム全体にガバナンス改革を迫り、時価会計の導入や金融監督体制の強化など、大きな制度改革へとつながった。教訓の第1は、損失や不都合な事実を早期に開示する透明性。第2に、異論を許す組織文化。第3に、成功体験に依存しないリスク管理である。

中堅社員の立場で考えれば、「問題を抱えたとき、上にどう伝えるか」「不都合な情報を握りつぶしていないか」という問いに直結する。山一の失敗は、巨大な不正というより、小さな先送りの積み重ねが招いた結果だった。組織は突然崩れるのではない。静かに、しかし確実に信頼を失いながら崩れていく。そのプロセスを理解することこそ、歴史から学ぶ最大の意義である。

◆

*** 今週の教養講座(企業不祥事史③)

◎日本航空の経営破綻と再生(2010年)

日本航空(JAL)は1951年創業。長く「ナショナルフラッグ」として日本を代表する航空会社であり、国際線網と高いブランド力を誇っていた。しかし2010年1月、会社更生法を申請し、戦後最大級の企業倒産となる。負債総額は約2兆3千億円。名門企業がなぜ破綻したのか。

背景は複合的である。第1に、高コスト体質の固定化。路線網の拡大と機材の多様化により、整備・運航コストが膨らんだ。政治的配慮から地方不採算路線を維持し続けたことも、収益構造を圧迫した。第2に、需要変動への脆弱性。2001年の同時多発テロ、2008年のリーマン・ショック、燃油価格の高騰など、外部環境の悪化が直撃した。

しかし決定的だったのは、経営の先送り体質である。業績悪化のたびに部分的な合理化は行われたが、抜本的な構造改革は遅れた。組織は肥大化し、意思決定は重層的でスピードを欠いた。企業年金や退職給付の負担も重く、固定費が高止まりした。危機は徐々に進行していたが、抜本策は打たれなかった。

2010年、政府支援のもとで会社更生手続きに入り、経営再建を担ったのが稲盛和夫氏である。大胆な人員削減、不採算路線の整理、機材の統一、企業年金の見直しなど、痛みを伴う改革を断行した。全社員の意識改革も重視し、「全員参加型経営」を掲げた。現場一人ひとりが収支を意識する仕組みを徹底し、採算管理を細分化した。

その結果、わずか2年8か月で再上場を果たす。営業利益率は航空業界でも高水準に改善した。再建は成功事例として語られることが多いが、重要なのは「なぜ一度破綻したのか」という前段である。

教訓は3つある。第1に、固定費の硬直化は企業を静かに弱らせる。好況期でも構造を点検する必要がある。第2に、政治的・情緒的判断が経営合理性を上回ると、収益力は損なわれる。第3に、危機は突然ではなく、長期的な先送りの積み重ねで生まれる。

中堅社員の立場で考えるなら、自部門の「聖域」はないか、不採算案件を惰性で続けていないかという問いに置き換えられる。改革は外圧ではなく、内部の自覚から始まる。日本航空の歴史は、規模や伝統が安全を保証しないこと、そして組織は本気で変われば再生できることの両方を示している。

◆

*** 今週の教養講座(企業不祥事史④)

◎オリンパスの損失隠し事件(2011年)

オリンパスは1919年創業。顕微鏡やカメラ、医療用内視鏡で世界的な評価を受け、日本を代表する精密機器メーカーとして成長してきた。特に内視鏡分野では世界トップクラスのシェアを持つ優良企業だった。しかし2011年、長年にわたる巨額の損失隠しが発覚し、企業統治の根幹が問われる事態となった。

問題の発端は、1990年代のバブル崩壊後に発生した有価証券投資の損失である。本来であれば早期に損失処理すべきだったが、同社は「飛ばし」と呼ばれる手法で損失を簿外に移し、表面化を避け続けた。2000年代に入ると、M&A(企業買収)を通じて巨額の「のれん代」を計上し、その過大な買収額を通じて過去の損失を穴埋めする手法が取られた。結果として、隠された損失は1000億円規模に達していたとされる。

転機となったのは2011年。英国出身の社長マイケル・ウッドフォード氏が、不透明な買収案件に疑問を呈し、調査を求めた。しかし逆に解任される。この解任劇が海外メディアで大きく報じられ、第三者委員会の調査により長年の損失隠しが明らかになった。国際的な信用は一気に失墜し、株価は急落。歴代経営陣が逮捕・起訴される事態に発展した。

この事件の本質は、会計技術の問題というより、閉鎖的な企業文化にあったとされる。長期政権を築いた経営トップの影響力が強く、取締役会の監督機能は十分に働かなかった。社内で異論を唱えることが難しく、不都合な事実は共有されなかった。ガバナンス(企業統治)の形骸化が、20年近い不正の温床となった。

一方で、同社はその後、大規模な経営改革を実施する。社外取締役の増員、指名委員会等設置会社への移行、事業ポートフォリオの見直しなど、統治体制を抜本的に再構築した。カメラ事業から撤退し、医療分野に集中する戦略を明確化。信頼回復には長い時間を要したが、再建への道筋を描いた。

オリンパスの教訓は三つある。第一に、損失の先送りは問題を拡大させるだけであること。第二に、取締役会や監査機能が実効性を持たなければ、形式的なガバナンスは意味をなさないこと。第三に、外部の視点を排除する閉鎖性は重大なリスクであること。

中堅社員にとって重要なのは、「おかしい」と感じたときに声を上げられるかどうかである。小さな違和感を共有できる環境があれば、組織は自浄作用を持つ。オリンパス事件は、技術力や市場地位があっても、統治と文化を誤れば企業は揺らぐことを示した歴史的事例である。

◆

*** 今週の教養講座(企業不祥事史⑤)

◎ニデックの急成長と統治課題

ニデック(旧・日本電産)は1973年、永守重信氏が創業した精密モーターメーカーである。HDD用スピンドルモーターで世界シェアを握り、その後は車載・産業用モーターへと事業を拡大。積極的なM&Aを繰り返し、売上高2兆円規模のグローバル企業へと成長した。日本企業の中でも「攻めの経営」の象徴とされてきた。

同社の特徴は、徹底した業績志向とスピード経営にある。買収した企業に対して短期間で収益改善を求め、赤字部門は大胆に立て直す。永守氏の強烈なリーダーシップのもと、「すぐやる、必ずやる、できるまでやる」という実行力が企業文化を形づくった。この経営手法は、停滞しがちな日本企業の中で際立った成功例と評価された。

しかし急成長の裏側には、いくつかの構造的課題も見えてくる。第一に、創業者依存の問題である。トップの強い指導力は成長を加速させる一方、後継体制の確立を難しくする。実際に社長交代と復帰が繰り返されるなど、経営体制の安定性が市場で議論となった。カリスマ型経営から組織型経営への移行は、多くの成長企業が直面する壁である。

第二に、M&A拡大に伴う統合リスクである。買収企業の文化や人材をどう融合させるかは、短期的な収益改善以上に難しい課題だ。統合コストや減損リスクが顕在化すれば、業績は大きく振れる可能性がある。近年はEV向け事業への先行投資も進めており、市場環境の変動が業績に与える影響は小さくない。

第三に、短期利益目標と中長期投資のバランスである。高い収益目標は組織を活性化させるが、過度になれば現場に過剰な負担をかける。急拡大期ほど、内部統制やガバナンスの整備が追いつかなくなるリスクがある。

ニデックは不祥事による破綻事例ではない。しかし、「成功企業がどの段階で構造的リスクを抱えるか」を考える上で重要なケースである。創業者型企業が持続可能な組織へ転換できるか。買収拡大型モデルが安定的収益へ結実するか。そこに歴史的教訓がある。

中堅社員の視点で見れば、強い目標設定と心理的安全性の両立、スピードと統制の均衡をどう保つかという問いに置き換えられる。急成長は常にリスクを伴う。成功の勢いの中でこそ、冷静な自己点検が必要になる。ニデックの歩みは、攻めの経営と持続性の両立という現代企業の課題を映している。